유형상 국장

유형상 국장

우량 상장기업 탐방 제6탄 <인텍플러스>!!! 이 회사의 성장단계는 '프로텍'과 단순비교해 현재 어디쯤에 와 있을까?

----<프로텍 : 인텍플러스>를 대비해보면 더욱 풍요로워지는 기분이 들어...

기자가 주목하고 있는 종목들은 여지껏 보여진 것과 같이 단언컨데 대부분 두.세개의 비교 분석종목과 함께 보게 된다.

많은 비교종목들 가운데는 고영 : 유진로봇 / 파세코 : 하츠 / 삼성전자 : SK하이닉스 / HMM : STX / 에스엠 : JYP 등 헤아릴 수 없을 정도로 많은데,

이러한 우량 기업들의 기술적인 분석과 함께 다양한 종목의 현 싯점을 살피는 기쁨이 크다.

대부분의 종목들이 종목 분석 글을 쓴 싯점에서 살펴볼 때, 작게는 500%에서 크게는 2,000%까지도 상승해 있는 점은 <우량.가치주에 속하는 기업의 상승은 어찌보면 당연한 것이 아닐까?> 라는 반증으로도 보여진다.

이에는 워렌버핏의 가치투자와 무관하지 않은 시야를 확보할 수 있어야 한다는 까다롭고 냉정한 전제조건이 붙어야만 한다.

그중에서도 <프로텍 : 인텍플러스>를 대비해보면 더욱 풍요로워지는 기분이 든다.

그러나 이런 마음에 찬물을 끼얹는 회계처리 기준 위반 행위로 기소된 사건이, 지난 4월초에 프로텍에서 있었다.

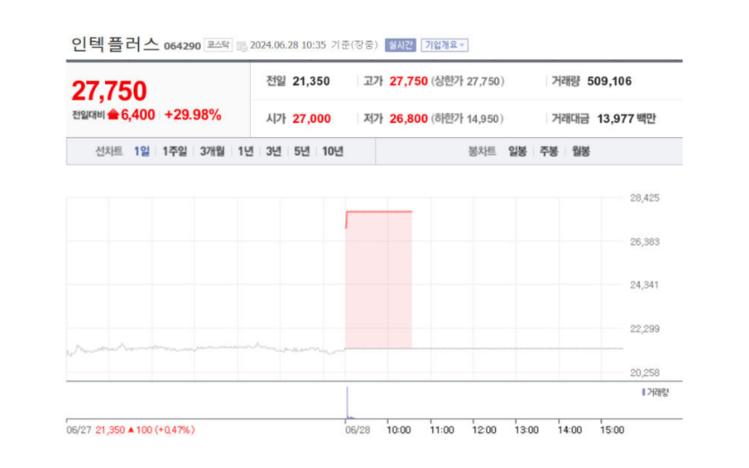

이후의 사건 전개를 지켜볼 때 여러 우려를 불식시켜 주고도 충분할 만할 정도로 단순한 실수일 것으로 예상되지만, 그럼에도 비교우위에 다시 선 인텍플러스의 최근 주가흐름 분위기는 여러 요소로 볼 때 심상치 않게 여겨진다.

물론, 두 자릿수에 가까운 큰 매출액 증가에도 불구하고 금년 1분기에 전분기와 같이 이어진 영업이익 적자 기록에 실망한 투자자 관점에서의 실망매물로 인한 폭락도 겪었다.

그럼에도 얼마전인 6월 말의 기술적 반등과 함께, 높은 기술력과 다양한 고객사를 바탕으로 한 성장 가능성이 크다는 평가를 인텍플러스는 얻으며 다시 주목 받고 있다.

최근의 급등을 불러 온 이유는 글로벌 파운드리 업체에 장비를 공급한다는 소식에 따른 것으로 풀이된다.

그러나 패키징 생산 라인에 활용되는 기기가 글로벌 파운드리 회사에서의 검사 장비 승인작업을 통과한 것은 미리 예견되어 있었음에도 여러 아직까지도 드러나지 않은 호재중에서도 적지 않게 큰 호재임을 인식하고 있는 투자자들은 아직까지는 생각보다 많지 않은 것 같다.

1995년 설립된 인텍플러스는 반도체 Mid-End 파트, 디스플레이 파트, 반도체 외관검사 파트와 2차전지 외관검사 장비의 제조를 주요 사업으로 하고 있다.

트레이 플리핑 기술을 보여주는 인텍플러스의 In-Tray 플렛폼 기반 iPIS-IN Series

이미 수주된 2차전지 검사장비 관련 매출이 재평가되고 있으며 신제품 및 신규 고객사 확보를 통한 반도체 외관검사에서의 실적 개선도 크게 기대되고 있다.

또, 머신비전기술을 통해 표면 형상에 대한 영상 데이터를 획득해 분석하고 처리하는 3D/2D 자동외관검사장비 및 모듈도 개발해 판매하고 있다.

결론적으로 보면 2차 전지 및 스마트팩토리 분야에서의 확장을 통해 장기적인 성장을 기대할 수 있다는 점에서, 최근의 실적 부진 악재인식에도 불구하고 물량을 확보하려는 쪽의 조급해하는 느낌도 7월 2일의 <'투자주의' 종목지정>을 본 기자의 인텍플러스를 심상치 않게 보는 측면인 것이다.

상장사 탐방기사 중에서도 가장 기대되는 이 종목에 대한 다양한 매입주체들의 폭발적인 매수세 가능성은 최근에 본 기자가 분석한, 상장사 탐방 종목인 네이처셀의 빅데이터를 기반으로 진행되는 랭키파이의 분석에서도 인텍플러스는 같은 느낌으로 보여졌었다.

이 두 회사 투자자의, 전반적인 사회적 관심과 선호도와도 무관하지 않음을 반영하는 관련 트랜드에 대한 흥미로운 인사이트를 제공하는 점에 다시 한번 주목의 강도를 높이며, 인텍플러스에 대한 1차 탐방기사를 마친다.

환경경제일보 경제국 편집역 유형상 국장/대기자

웨이브컴퍼니, 대만 프로야구팀과 ‘웨이브웨어’ 성능 테스트 진행… “피로도 최대 35% 감소”

웨이브컴퍼니, 대만 프로야구팀과 ‘웨이브웨어’ 성능 테스트 진행… “피로도 최대 35% 감소”

WGS 2019: 셰이크 함단 두바이 왕세자 “도시 지역이 세계의 식량 바구니가 될 수 있다”

WGS 2019: 셰이크 함단 두바이 왕세자 “도시 지역이 세계의 식량 바구니가 될 수 있다”

하남미사 눈꽃피부과의원 “아이의 땀띠 습진이 자꾸 재발한다면 아토피피부염 의심해보아야”

하남미사 눈꽃피부과의원 “아이의 땀띠 습진이 자꾸 재발한다면 아토피피부염 의심해보아야”